漫谈NBS(一):作为底层设计的支付

支付是一种交易行为*,交易双方为了实现价值交换、各取所需而发生的行为。这一行为无时无刻不发生在我们的身边,哪里发生交易,哪里就有支付。支付的方式从最早的物物交换到货币诞生后的币物交换(货币与物品交换,即买卖物品),承担价值储存媒介的货币,其形式也一直不断进步,从贵金属到纸币再到互联网时代被数字化的法币以及新兴的加密货币。货币的形式随着对交易的需求不断提高而不断进步。本文从支付方式谈起,阐述NBS为何是一种更能满足交易需求的支付形式,以及隐藏在海面之下的NBS冰山的庞大功能。*

一、货币的诞生

0 引言

在人类社会形成初期,物物交换是主要的价值流通手段。在没有支付媒介(货币)和地理阻隔(网络)的背景下,承载不同价值的物品之间的流通效率低下,难以通过需求来促进某些先进生产力的规模化。例如,一个封闭的部落虽然学会了编织,但是也只能与地域上临近的部落交换,因此编织出来的产品的需求不会很大,需求对于推动编织技术的发展的作用也就不大。这个阶段,一个部落必须自己满足自己的一切需求,既需要打猎、采集,又需要编织。社会分工无法细化,因此生产力发展缓慢(社会分工与生产力的关系就不论述了)。

原因在于物物交换发生的条件极其苛刻,首先需要地理上可达,其次是双方的需求相匹配。这里的匹配不仅仅是双方都有对方需求的物品,还需要这两种物品具有相同的产出期。举个例子,一个部落圈养动物,另外一个部落背靠山林,以采集为生。而圈养动物的部落需要等到春天动物产仔之后才能杀掉动物生产毛皮,而采集水果的部落只有在秋季果实成熟后才有富余的水果交易。水果等不到来年春天,而冬天没有毛皮又没法过冬。这种时效性的落差也给价值的交换(即交易)带来了巨大的障碍,而货币的诞生一定程度上解决了这两个问题。

1**、货币如何解决地理不可达的问题**

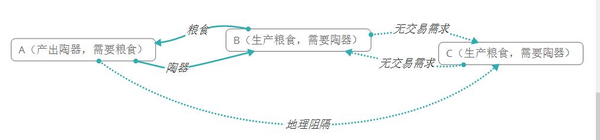

A,B,C三个部落,A产出陶器,B和C产出粮食。A需要粮食,B和C部落均有购买的陶器的需求,但是B和C并没有交易的需求,而A和C之间由于地理上相距较远,不知道对方的存在。于是C只能看着B部落的使用陶器,但由于双方的需求不相匹配,B无法把陶器交换给C。而A又没法直接将陶器直接与C交换粮食,于是交易无法完成,陶器的价值就无法传递到C部落。这种地理上的阻隔阻碍了价值交换,大大降低了交易效率。

而如果存在一个本身没有使用价值但易携带、不可随意造假的物品来充当交易媒介,暂时储存各种有使用价值的物品的价值,这种本身没有使用价值但可以传递价值的物品就是货币。这种地理阻隔就打破了,因为B与C即使都产出粮食,相互之间无法物物交换,B也可以从A购买更多的陶器,再将陶器卖给C,从C那获得货币,然后再用货币从A购买更多的陶器。同时,由于对于C来说,陶器很难得,B甚至可以提高售价,赚取利润。

2**、货币如何解决需求相匹配问题**

需求上相匹配包括两个部分,一个是双方均有对方需要的物品,二是物品的产出期相同。

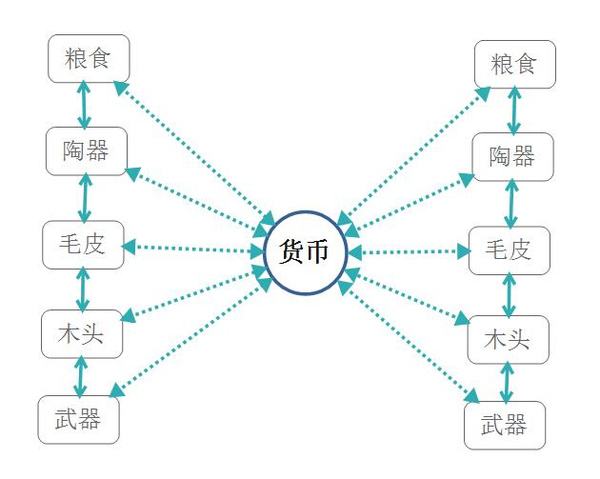

上文中,B和C部落由于产出同样的物品,所以没有交易的需求。但是有了货币之后,B可以购买更多的陶器,卖给C;而C也有可能从产出木头的部落D(D与B存在地理阻隔)购买更多的木头,然后卖给B。这样即使B和C之间都没有对方需求的物品,但可以作为其他物品的中转站,从而使得价值的流通更加通畅。

物品产出期不同的问题同样也可以通过货币来解决。毛皮春季制造出来,这是水果还没有成熟,但是我可以先用毛皮换取货币,然后到了秋天,再用货币够买水果。这时,我的毛皮也不仅仅只能卖给产水果的部落,因为只要我卖出了毛皮,我就可以得到货币,而货币可以保障我从其他部落买到水果。

货币产生之前,只能与临近部落交易特定物品。而现在,无论是我交换物品的对象(即使这个物品我暂时不需要,我也可以转卖给他人——倒爷这个职业就此诞生),还是我可以交换物品的时间都没有了限制。交换物品变成了购买物品,这就是货币作为暂时价值储存的意义。

货币使得价值传递更加自由,交易行为也随着货币的诞生而迅速增多,人们各取所需。随着交通技术的发展,我的需求可以被千里之外的人生产的商品满足,因此社会分工逐渐细化,生产力极大进步。

3**、货币的形式**

无论是物物交换还是币物交换,本质是都是一直价值交换的方式。物物交换虽然直接,但是受限,在货币诞生后基本被淘汰(在某些地方仍然发生,主要是货币系统由于战争或政府管制在当地失效)。而货币,作为暂时的价值储存和传递媒介,打破了很多限制。在古代,由于没有强大的信用背书,只有稀有、不易损耗且容易分隔的重金属(金、银、铜)才成为了稳定长期使用的货币。如今,由于国家强大的信用背书,货币的形式从金属变成了纸币。随着互联网的到来,货币又进一步以数字化的方式存在。

读到这里,读者需要记住的概念是:支付是一种交易行为,交易双方为了实现价值交换、各取所需而发生的行为。主要通过币物交换的方式发生。货币的形式以及支付的方式一直在不断进步。

二、互联网时代的支付

0**、引言**

随之互联网时代的到来,人们发生交易行为的场所发生了彻底的变化。不同于往日的交易场所(超市、菜市场,证券交易所),互联网成为了最大的价值交换平台,所有的商品都以数字化的形式展示在互联网上,让无论身处何地的人们都可以迅速找到自己所需的一切,地理阻隔完全被打破。淘宝、天猫等各类交易网站的出现,使得人们能迅速匹配到自己的各种需求。无论是购买生活用品、交易股票、债券又或者是其他的数字商品(音乐、电影)等都可以在互联网上完成。因此,为了实现在互联网上自由的价值交换,纸币也被数字化。从而在网络上完成交易行为。数字化货币支付是目前中国最普遍应用最广的支付形式,每日发生的交易行为大部分是通过支付平台如银联网上银行、支付宝、微信等实现。

随着人们对于交易需求的不断提升,支付的重要性也不断提高,支付形式由需求推动不断进步,想想几年前网银支付到现在的支付宝转账支付。人们已经习惯于安全、便利快捷的支付方式。在某些特殊的交易场合,如证券交易,支付形式的先进性有时候可能就意味着能否盈利(甚至已经成为交易机器人的战争)。因此贵金属、纸币的支付形式退出历史舞台也就顺理成章。

那么目前最成功的支付系统是什么?毫无疑问是支付宝。支付宝作为一个支付系统,从应用的角度来说,已经取得巨大的成就,可以说是一场支付革命。它不仅满足了支付的安全便利的需求,还解决了网络交易中的信任问题,还极大的降低了小额交易的成本。

1**、从支付宝说开去**

(1)你手中的人民币和支付宝中的数字是什么关系?为什么会有余额宝?

在支付宝系统中的结算货币是人民币,准确的说是应该是支付宝人民币,我们简称为支付宝元。支付宝元和我们存在银行中的银行元并没有本质区别。一个是你在支付宝网站上看到的数字,一个是你银行卡里的数字;一个是靠阿里公司的信用背书、一个靠银行(国家)的信用背书。

存进银行的人民币纸币变成了你银行卡上的数字——银行元,然后银行会将获得的纸币分为两部分,一部分(10%左右)作为准备金,满足用户的提现需求。剩下的进行投资。由于“强大”的信用背书,一般情况下你不用担心银行卡上的数字——银行元 无法兑现成纸币。换句话说,你相信银行卡里的银行元和人民币纸币是1:1锚定的。(但是现在无法兑现的风险在增加,相关政策这里不做讨论)

那么你放在支付宝系统中的支付宝元被存放在哪里? 实际上也是存在银行,同样成为了银行卡上的数字,阿里公司代表你获得银行的利息。而存进银行的人民币,同样被拿去投资,收益的一小部分作为利息支付给阿里公司。于是,马云想,为什么我要把我系统中的钱给银行去投资呢?于是我们见到了余额宝。简单来说,余额宝是阿里自己的银行,阿里自己去投资,然后获得利息的一小部分支付给你作为利息,每年3% 左右。

所以,你的钱不管是在银行里(放在支付宝等同于放在银行)还是在余额宝里,其实都没有100%的准备金来保障你的资金安全,其中至少80%都变成了银行或阿里手中的投资资金,或是买基金或是贷给企业。你需要承担他们投资失败的风险。那么你为什么还要将钱放在支付宝里?

(2) 为什么你把钱放在支付宝里?

• 你需要支付宝系统带来的支付便利性。(这是最重要的一点)

• 余额宝中一定的利息收入。

• 由于阿里的信用、实力和银行的信用背书。虽然支付宝系统并没有足够的现金支付给所有的提现者,也就是说支付宝并不是 100%准备金,但是你相信余额宝中的支付宝元可以1:1兑换成银行中的银行元、银行元可以1:1兑换成人民币纸币。支付宝元和银行元,银行元和人民币实现了1:1锚定。所以是一项风险较小的投资。

(3)支付宝系统是完美的吗?

很明显,上述1、2点是支付宝系统的优点,3是系统让用户承担的风险。所以它并不完美。这里我们不讨论到底阿里公司和银行(统称:中心化系统)投资的项目是否可靠或者评估风险的大小,只讨论是否有办法在保持或者提升上述优点的同时降低甚至消除承担的风险。那么我们有必要先讨论一下支付系统到底是什么。

2**、当我们在谈支付系统时我们在谈什么?**

(1)支付系统的基本特征与支付宝的自我修养

作为一个支付系统需要哪些必要的条件?我觉得至少具备以下3个条件:

• “**法币”流入系统变成“系统币”的接口,即充值(这里的法币请发挥想象空间,可以是cny、usd,以后也可能是btc,当然你也可以说btc现在就是)

• “**系统币”流出系统变回“法币”的接口,即提现

• 系统币的流通网络 (相当于发生交易的场所)

支付宝之所以成为一个成功的支付系统。首先,它接入了各大银行,解决了法币的充值和提现。其次,支付宝的交易网络性能极好,无论是交易确认速度、支付成本(趋近于0,不包括提现的成本)和安全性都十分优秀,为系统币的自由流通创造了有效的保障。并且用企业信誉确保多重支付、用户资金被盗不会发生。因此,支付宝符合一个支付系统的基本条件。

除此之外,支付宝成功的关键在于他担当了第三方担保的角色,使得交易双方不用担心对方不发货或不付钱情况的发生。解决了交易中的信任问题,让交易双方的信任转嫁于支付宝企业本身,大大降低交易风险。于是,接入支付宝的商家越来越多,支付宝中的“系统币”——支付宝元与银行元之间的锚定得到加强。进而加强了支付宝与人民币纸币的1:1锚定。

基于方便交易的前提,加上锚定逐渐加强,支付宝系统的资金流入变多,资金流出开始变少。而余额宝的出现,更是使得流入和流出的比重进一步扩大。于是,锚定增加了系统内的资金量。而系统内资金量的增加有进一步加强了锚定,形成正反馈。这种正反馈使得支付平台本身具有足够的资金量来处理大宗交易。系统内货币的资金量足够大的交易平台才能承载更高的交易需求(大宗商品,股权交易)**。**

(2)从支付宝身上我们能学到什么?

支付宝作为一个成功的支付系统,不仅解决了支付系统必备的三个条件外,还提供了交易过程中的第三方担保协议,并通过利息(余额宝)来降低系统的资金流出,吸引了资金流入。从而增加了系统内的总资金量,与锚定形成正反馈。可以说,支付宝之所以能吸引这么多商家和银行接入这个系统,关键在于有效的第三方担保协议和余额宝的利息收入。此两点对于支付系统的推广和系统内货币的锚定起到了关键作用。属于支付宝的创新之举。

但是,支付宝的这两点创新是基于中心化的信任机制,而中心化随着而来的风险是无法避免的:

• 多重支付、第三方担保协议是由阿里公司的信誉担保,换句话说,我们只能信任你不会作恶,但实际上我们无法防止你作恶。阿里公司可以随时篡改交易数据及任意增发支付元(假币)。

• 余额宝是阿里利用你的资金去投资获得的收益回报,也就是说,这个支付系统不是100%准备金,甚至有可能连10%的准备金都没有。用户的资金安全完全靠阿里公司的信誉担保。就像一些p2p网贷,甚至连房屋抵押都不需要,完全出于对网站的信任。

(3)支付系统可以做的更好吗?

如果在满足支付系统基本的三个条件情况下,还能具备支付宝的创新,即有效的第三方担保协议和通过利息或其他方式加固系统内货币与法币的锚定,同时能避免中心化的作弊风险以及100%保障用户资金的安全。这样的支付系统自然是一种进步,一个更优秀的支付系统。

除此之外,如果还能使得第三方担保协议的流程更加简单、系统内货币与法币锚定更牢固且吸引法币进入系统内部扩充系统内的资金量。那么就更完美了。已经有这么牛逼的系统了?先卖个关子,继续往下看。

到这里,我们整理一下优秀的支付系统除了满足基本条件外,还需解决的问题:

• 避免中心化作弊(多重支付、伪造假币和交易数据)、

• 第三方担保协议、

• 100%**准备金、(用户资产安全)

• 系统币与法币稳定的1:1锚定,有稳定的高利息收入或者其他方式让用户愿意将法币留在系统内,使得系统体量变大。

上述1、2、3点的解决办法分别为:区块链技术、多重签名、100%准备金制度。那第4点呢?如何让大家愿意将钱放在系统内,没有足够的资金量,即使实现了锚定也难以形成规模。是的,这也是最难的地方,因为对于单纯的支付平台而言, 第4点和第3点是矛盾的。如果用100%的准备金保障了用户的资产安全,那么如何获得投资回报来给系统用户支付利息呢?好在, 使得系统体量变大的方法不仅仅是给用户利息。

写到这里,我们需要明确定义一下支付宝是什么样的支付系统。因为支付是伴随交易产生的,只要发生交易行为的系统我们都可以统称为支付系统(或交易系统)。很明显,支付宝是以小额商品支付和用户之**间转账为主的支付系统(仅仅这两个功能就给支付宝带来了巨大的成功)。除此之外,想想其他交易发生的场景。股票交易所——当你买卖股票的按下确认按钮的瞬间发生支付行为;还有跨国转账,兑换外汇,实现这些应用场景都需要支付作为底层功能,换句话说,这些都是支付的一种应用场景。你在交易过程中都需要在系统平台上完成系统币与法币的交换,然后去与别的商品(或数字化商品)发生价值交换(即交易)。而这些交易系统可没有用利息来吸引用户将资金留在系统内。那为什么你仍然愿意用这个支付系统呢?因为你需要使用这些功能,这些和小额支付、个人转账一样有应用价值的功能。也就是说,如果有一个平台能够提供这些吸引用户的应用价值,它就具备吸引资金进入系统的能力**, (就像你放在股票交易系统里的资金)

至此,大家应该能隐约想到,如果一个支付系统能够同时具备支付宝的便利,通过去中心化的抵押机制确保用户的资产安全,同时实现其他支付场景需要耗费很多资金才能实现的功能 ——比如运行一个传统的股票(或其他数字资产)交易网站:作为运营者,你需要购买服务器,雇佣技术人员等一系列费用,防止被黑客攻击;作为使用者,你需要支付交易费用,承担交易网站作弊、跑路的风险。 于此同时,去中心化的机制使得使用这些交易功能时更加安全、透明, 用户有足够了需求在系统内完成更多场景的交易(加固了锚定),那么它可以说是一个更好的支付系统。(而且不再是单纯的小额商品的支付系统,而是数字资产的交易管理系统)

那么到底这是一个怎样颠覆性的综合支付系统,我们下一次来仔细介绍。

# 漫谈NBS(一):作为底层设计的支付

***支付是一种交易行为****,交易双方为了实现价值交换、各取所需而发生的行为。这一行为无时无刻不发生在我们的身边,哪里发生交易,哪里就有支付。支付的方式从最早的物物交换到货币诞生后的币物交换(货币与物品交换,即买卖物品),承担价值储存媒介的货币,其形式也一直不断进步,从贵金属到纸币再到互联网时代被数字化的法币以及新兴的加密货币。货币的形式随着对交易的需求不断提高而不断进步。本文从支付方式谈起,阐述NBS为何是一种更能满足交易需求的支付形式,以及隐藏在海面之下的NBS冰山的庞大功能。*

**一、货币的诞生**

**0** **引言**

在人类社会形成初期,物物交换是主要的价值流通手段。在没有支付媒介(货币)和地理阻隔(网络)的背景下,承载不同价值的物品之间的流通效率低下,难以通过需求来促进某些先进生产力的规模化。例如,一个封闭的部落虽然学会了编织,但是也只能与地域上临近的部落交换,因此编织出来的产品的需求不会很大,需求对于推动编织技术的发展的作用也就不大。这个阶段,一个部落必须自己满足自己的一切需求,既需要打猎、采集,又需要编织。社会分工无法细化,因此生产力发展缓慢(社会分工与生产力的关系就不论述了)。

原因在于物物交换发生的条件极其苛刻,首先需要**地理上可达**,其次是**双方的需求相匹配**。这里的匹配不仅仅是双方都有对方需求的物品,还需要这两种物品具有相同的产出期。举个例子,一个部落圈养动物,另外一个部落背靠山林,以采集为生。而圈养动物的部落需要等到春天动物产仔之后才能杀掉动物生产毛皮,而采集水果的部落只有在秋季果实成熟后才有富余的水果交易。水果等不到来年春天,而冬天没有毛皮又没法过冬。这种时效性的落差也给价值的交换(即交易)带来了巨大的障碍,而货币的诞生一定程度上解决了这两个问题。

**1****、货币如何解决地理不可达的问题**

A,B,C三个部落,A产出陶器,B和C产出粮食。A需要粮食,B和C部落均有购买的陶器的需求,但是B和C并没有交易的需求,而A和C之间由于地理上相距较远,不知道对方的存在。于是C只能看着B部落的使用陶器,但由于双方的需求不相匹配,B无法把陶器交换给C。而A又没法直接将陶器直接与C交换粮食,于是交易无法完成,陶器的价值就无法传递到C部落。这种地理上的阻隔阻碍了价值交换,大大降低了交易效率。

而如果存在一个本身没有使用价值但易携带、不可随意造假的物品来充当交易媒介,暂时储存各种有使用价值的物品的价值,这种本身没有使用价值但可以传递价值的物品就是货币。这种地理阻隔就打破了,因为B与C即使都产出粮食,相互之间无法物物交换,B也可以从A购买更多的陶器,再将陶器卖给C,从C那获得货币,然后再用货币从A购买更多的陶器。同时,由于对于C来说,陶器很难得,B甚至可以提高售价,赚取利润。

**2****、货币如何解决需求相匹配问题**

需求上相匹配包括两个部分,一个是双方均有对方需要的物品,二是物品的产出期相同。

上文中,B和C部落由于产出同样的物品,所以没有交易的需求。但是有了货币之后,B可以购买更多的陶器,卖给C;而C也有可能从产出木头的部落D(D与B存在地理阻隔)购买更多的木头,然后卖给B。这样即使B和C之间都没有对方需求的物品,但可以作为其他物品的中转站,从而使得价值的流通更加通畅。

物品产出期不同的问题同样也可以通过货币来解决。毛皮春季制造出来,这是水果还没有成熟,但是我可以先用毛皮换取货币,然后到了秋天,再用货币够买水果。这时,我的毛皮也不仅仅只能卖给产水果的部落,因为只要我卖出了毛皮,我就可以得到货币,而货币可以保障我从其他部落买到水果。

货币产生之前,只能与临近部落交易特定物品。而现在,无论是我交换物品的对象(即使这个物品我暂时不需要,我也可以转卖给他人——倒爷这个职业就此诞生),还是我可以交换物品的时间都没有了限制。交换物品变成了购买物品,这就是货币作为暂时价值储存的意义。

货币使得价值传递更加自由,交易行为也随着货币的诞生而迅速增多,人们各取所需。随着交通技术的发展,我的需求可以被千里之外的人生产的商品满足,因此社会分工逐渐细化,生产力极大进步。

**3****、货币的形式**

无论是物物交换还是币物交换,本质是都是一直价值交换的方式。物物交换虽然直接,但是受限,在货币诞生后基本被淘汰(在某些地方仍然发生,主要是货币系统由于战争或政府管制在当地失效)。而货币,作为暂时的价值储存和传递媒介,打破了很多限制。在古代,由于没有强大的信用背书,只有稀有、不易损耗且容易分隔的重金属(金、银、铜)才成为了稳定长期使用的货币。如今,由于国家强大的信用背书,货币的形式从金属变成了纸币。随着互联网的到来,货币又进一步以数字化的方式存在。

读到这里,读者需要记住的概念是:**支付**是一种交易行为,交易双方为了实现价值交换、各取所需而发生的行为。主要通过币物交换的方式发生。货币的形式以及支付的方式一直在不断进步。

**二、互联网时代的支付**

**0****、引言**

随之互联网时代的到来,人们发生交易行为的场所发生了彻底的变化。不同于往日的交易场所(超市、菜市场,证券交易所),互联网成为了最大的价值交换平台,所有的商品都以数字化的形式展示在互联网上,让无论身处何地的人们都可以迅速找到自己所需的一切,地理阻隔完全被打破。淘宝、天猫等各类交易网站的出现,使得人们能迅速匹配到自己的各种需求。无论是购买生活用品、交易股票、债券又或者是其他的数字商品(音乐、电影)等都可以在互联网上完成。因此,为了实现在互联网上自由的价值交换,纸币也被数字化。从而在网络上完成交易行为。数字化货币支付是目前中国最普遍应用最广的支付形式,每日发生的交易行为大部分是通过支付平台如银联网上银行、支付宝、微信等实现。

随着人们对于交易需求的不断提升,支付的重要性也不断提高,支付形式由需求推动不断进步,想想几年前网银支付到现在的支付宝转账支付。人们已经习惯于安全、便利快捷的支付方式。在某些特殊的交易场合,如证券交易,支付形式的先进性有时候可能就意味着能否盈利(甚至已经成为交易机器人的战争)。因此贵金属、纸币的支付形式退出历史舞台也就顺理成章。

那么目前最成功的支付系统是什么?毫无疑问是支付宝。支付宝作为一个支付系统,从应用的角度来说,已经取得巨大的成就,可以说是一场支付革命。它不仅满足了支付的安全便利的需求,还解决了网络交易中的信任问题,还极大的降低了小额交易的成本。

**1****、从支付宝说开去**

**(1)你手中的人民币和支付宝中的数字是什么关系?为什么会有余额宝?**

在支付宝系统中的结算货币是人民币,准确的说是应该是支付宝人民币,我们简称为支付宝元。支付宝元和我们存在银行中的银行元并没有本质区别。一个是你在支付宝网站上看到的数字,一个是你银行卡里的数字;一个是靠阿里公司的信用背书、一个靠银行(国家)的信用背书。

存进银行的人民币纸币变成了你银行卡上的数字——银行元,然后银行会将获得的纸币分为两部分,一部分(10%左右)作为准备金,满足用户的提现需求。剩下的进行投资。由于“强大”的信用背书,一般情况下你不用担心银行卡上的数字——银行元 无法兑现成纸币。换句话说,你相信银行卡里的银行元和人民币纸币是1:1锚定的。(但是现在无法兑现的风险在增加,相关政策这里不做讨论)

那么你放在支付宝系统中的支付宝元被存放在哪里? 实际上也是存在银行,同样成为了银行卡上的数字,阿里公司代表你获得银行的利息。而存进银行的人民币,同样被拿去投资,收益的一小部分作为利息支付给阿里公司。于是,马云想,为什么我要把我系统中的钱给银行去投资呢?于是我们见到了余额宝。简单来说,余额宝是阿里自己的银行,阿里自己去投资,然后获得利息的一小部分支付给你作为利息,每年3% 左右。

所以,你的钱不管是在银行里(放在支付宝等同于放在银行)还是在余额宝里,其实都没有100%的准备金来保障你的资金安全,其中至少80%都变成了银行或阿里手中的投资资金,或是买基金或是贷给企业。你需要承担他们投资失败的风险。那么你为什么还要将钱放在支付宝里?

**(2)** **为什么你把钱放在支付宝里?**

• 你需要支付宝系统带来的支付便利性。(这是最重要的一点)

• 余额宝中一定的利息收入。

• 由于阿里的信用、实力和银行的信用背书。虽然支付宝系统并没有足够的现金支付给所有的提现者,也就是说支付宝并不是 100%准备金,但是你相信余额宝中的支付宝元可以1:1兑换成银行中的银行元、银行元可以1:1兑换成人民币纸币。支付宝元和银行元,银行元和人民币实现了1:1锚定。所以是一项风险较小的投资。

**(3)支付宝系统是完美的吗?**

很明显,上述1、2点是支付宝系统的优点,3是系统让用户承担的风险。所以它并不完美。这里我们不讨论到底阿里公司和银行(统称:中心化系统)投资的项目是否可靠或者评估风险的大小,只讨论是否有办法在保持或者提升上述优点的同时降低甚至消除承担的风险。那么我们有必要先讨论一下支付系统到底是什么。

**2****、当我们在谈支付系统时我们在谈什么?**

**(1)支付系统的基本特征与支付宝的自我修养**

作为一个支付系统需要哪些必要的条件?我觉得至少具备以下3个条件:

*• “**法币”流入系统变成“系统币”的接口,即充值(这里的法币请发挥想象空间,可以是cny、usd,以后也可能是btc,当然你也可以说btc现在就是)*

*• “**系统币”流出系统变回“法币”的接口,即提现*

*•* *系统币的流通网络 (相当于发生交易的场所)*

支付宝之所以成为一个成功的支付系统。首先,它接入了各大银行,解决了法币的充值和提现。其次,支付宝的交易网络性能极好,无论是交易确认速度、支付成本(趋近于0,不包括提现的成本)和安全性都十分优秀,为系统币的自由流通创造了有效的保障。并且用企业信誉确保多重支付、用户资金被盗不会发生。因此,支付宝符合一个支付系统的基本条件。

除此之外,支付宝成功的关键在于他担当了第三方担保的角色,使得交易双方不用担心对方不发货或不付钱情况的发生。解决了交易中的信任问题,让交易双方的信任转嫁于支付宝企业本身,大大降低交易风险。于是,接入支付宝的商家越来越多,支付宝中的“系统币”——支付宝元与银行元之间的锚定得到加强。进而加强了支付宝与人民币纸币的1:1锚定。

基于方便交易的前提,加上锚定逐渐加强,支付宝系统的资金流入变多,资金流出开始变少。而余额宝的出现,更是使得流入和流出的比重进一步扩大。于是,锚定增加了系统内的资金量。而系统内资金量的增加有进一步加强了锚定,形成正反馈。这种正反馈使得支付平台本身具有足够的资金量来处理大宗交易。**系统内货币的资金量足够大的交易平台才能承载更高的交易需求(大宗商品,股权交易)****。**

**(2)从支付宝身上我们能学到什么?**

支付宝作为一个成功的支付系统,不仅解决了支付系统必备的三个条件外,还提供了交易过程中的第三方担保协议,并通过利息(余额宝)来降低系统的资金流出,吸引了资金流入。从而增加了系统内的总资金量,与锚定形成正反馈。可以说,支付宝之所以能吸引这么多商家和银行接入这个系统,关键在于有效的第三方担保协议和余额宝的利息收入。此两点对于支付系统的推广和系统内货币的锚定起到了关键作用。属于支付宝的创新之举。

但是,支付宝的这两点创新是基于中心化的信任机制,而中心化随着而来的风险是无法避免的:

*•* *多重支付、第三方担保协议是由阿里公司的信誉担保,换句话说,我们只能信任你不会作恶,但实际上我们无法防止你作恶。阿里公司可以随时篡改交易数据及任意增发支付元(假币)。*

*•* *余额宝是阿里利用你的资金去投资获得的收益回报,也就是说,这个支付系统不是100%准备金,甚至有可能连10%的准备金都没有。用户的资金安全完全靠阿里公司的信誉担保。就像一些p2p网贷,甚至连房屋抵押都不需要,完全出于对网站的信任。*

**(3)支付系统可以做的更好吗?**

如果在满足支付系统基本的三个条件情况下,还能具备支付宝的创新,即有效的第三方担保协议和通过利息或其他方式加固系统内货币与法币的锚定,同时能避免中心化的作弊风险以及100%保障用户资金的安全。这样的支付系统自然是一种进步,一个更优秀的支付系统。

除此之外,如果还能使得第三方担保协议的流程更加简单、系统内货币与法币锚定更牢固且吸引法币进入系统内部扩充系统内的资金量。那么就更完美了。已经有这么牛逼的系统了?先卖个关子,继续往下看。

到这里,我们整理一下优秀的支付系统除了满足基本条件外,还需解决的问题:

*•* *避免中心化作弊(多重支付、伪造假币和交易数据)、*

*•* *第三方担保协议、*

*• 100%**准备金、(用户资产安全)*

*•* *系统币与法币稳定的1:1锚定,有稳定的高利息收入或者其他方式让用户愿意将法币留在系统内,使得系统体量变大。*

上述1、2、3点的解决办法分别为:区块链技术、多重签名、100%准备金制度。那第4点呢?如何让大家愿意将钱放在系统内,没有足够的资金量,即使实现了锚定也难以形成规模。是的,这也是最难的地方,因为对于**单纯的支付平台**而言, 第4点和第3点是矛盾的。如果用100%的准备金保障了用户的资产安全,那么如何获得投资回报来给系统用户支付利息呢?好在, **使得系统体量变大的方法不仅仅是给用户利息。**

写到这里,我们需要明确定义一下支付宝是什么样的支付系统。因为支付是伴随交易产生的,只要发生交易行为的系统我们都可以统称为支付系统(或交易系统)。很明显,**支付宝是以小额商品支付和用户之****间转账为主的支付系统**(仅仅这两个功能就给支付宝带来了巨大的成功)。除此之外,想想其他交易发生的场景。股票交易所——当你买卖股票的按下确认按钮的瞬间发生支付行为;还有跨国转账,兑换外汇,**实现这些应用场景都需要支付作为底层功能**,换句话说,这些都是支付的一种应用场景。你在交易过程中都需要在系统平台上完成系统币与法币的交换,然后去与别的商品(或数字化商品)发生价值交换(即交易)。而这些交易系统可没有用利息来吸引用户将资金留在系统内。**那为什么你仍然愿意用这个支付系统呢?因为你需要使用这些功能,这些和小额支付、个人转账一样有应用价值的功能。也就是说,如果有一个平台能够提供这些吸引用户的应用价值,它就具备吸引资金进入系统的能力**, (就像你放在股票交易系统里的资金)

至此,大家应该能隐约想到,如果一个支付系统能够**同时具备支付宝的便利,通过去中心化的抵押机制确保用户的资产安全,同时实现其他支付场景需要耗费很多资金才能实现的功能** ——比如运行一个传统的股票(或其他数字资产)交易网站:作为运营者,你需要购买服务器,雇佣技术人员等一系列费用,防止被黑客攻击;作为使用者,你需要支付交易费用,承担交易网站作弊、跑路的风险。 于此同时,去中心化的机制使得使用这些交易功能时更加安全、透明, **用户有足够了需求在系统内完成更多场景的交易(加固了锚定),那么它可以说是一个更好的支付系统。**(而且不再是单纯的小额商品的支付系统,而是数字资产的交易管理系统)

那么到底这是一个怎样颠覆性的综合支付系统,我们下一次来仔细介绍。